Rata równa czy malejąca? Która jest lepsza dla Ciebie?

Na wstępie warto wyjaśnić, że rata kredytu składa się z dwóch części - odsetkowej i kapitałowej. Odsetkowy element raty to zapłata za pożyczenie pieniędzy od banku. W ramach części kapitałowej dłużnik systematycznie zwraca sumę, która umożliwiła mi zakup mieszkania lub domu. Dzięki temu przez cały czas zmniejsza się saldo zadłużenia wobec banku. Równie istotny jest także wybór odpowiedniej raty.

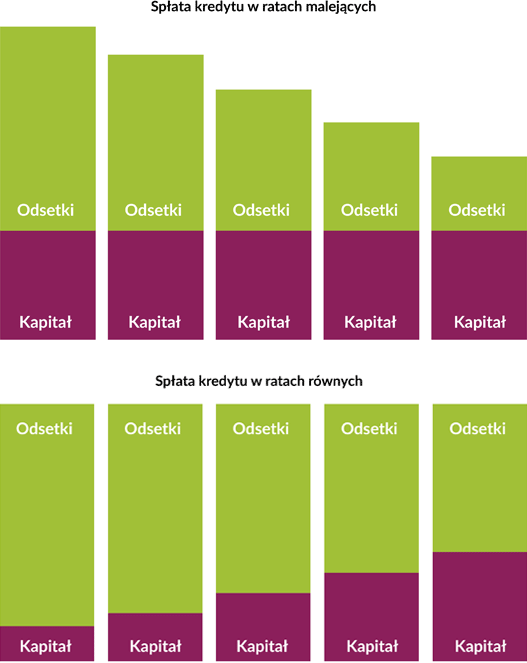

Banki proponują nam dwie: równą i malejącą. W przypadku pierwszej z nich, klient zobowiązany jest do spłacania tej samej kwoty, a jakakolwiek rozbieżność może wynikać jedynie ze zmiennego oprocentowania bądź kursu walutowego. Ratę malejącą zaś charakteryzuje systematyczny spadek. Jest to korzystne, ponieważ w ostatecznym rozrachunku, zapłacimy mniej, choć należy mieć na uwadze początkowe obciążenia, które są wyższe o 20-25%.

Jeżeli zależy nam na uzyskaniu jak największej kwoty kredytu, a nie mamy zbyt wysokiej zdolności kredytowej, będziemy się starać prawdopodobnie o kredyt z ratą równą. Taki system spłat ma zasadniczą wadę: po np. 10 latach 30-letniego kredytu możemy mieć spłacone zaledwie 15% kapitału. Pieniądze, które do tej pory wpłaciliśmy w 75% przeznaczymy na odsetki, a tylko w 25% na zapłatę za to, na co zaciągnęliśmy pożyczkę. Jeśli zatem zechcemy w tym momencie np. sprzedać kredytowaną nieruchomość, to musimy pogodzić się z utratą 85% jej wartości, podczas gdy spłaciliśmy już 33% całego kredytu.

Dlatego, jeśli mamy możliwość, próbujmy uzyskać raty malejące. Wówczas koszty kredytowania są znacząco niższe, ponieważ szybciej spłacamy kapitał, a zatem płacimy też niższe odsetki. Wadą tego systemu są wyższe raty w początkowym okresie spłaty. Zdecydujemy się na tę formę wówczas, gdy obecnie jesteśmy zadowoleni ze swoich zarobków i chcemy zapewnić sobie "lżejszą" ratę na przyszłość. W tym przypadku po upływie dwóch piątych czasu spłaty kredytu mamy spłacone dwie piąte wartości naszego zakupu.

Decyzja o zaciągnięciu kredytu to poważna sprawa. Należy zatem dokładnie przeanalizować budżet i wybrać odpowiednią ratę, by wygodnie się nam ją spłacało.